Mejores Cuentas Remuneradas 2025: pon tu fondo de emergencia a rendir YA

Hace un tiempo, me di cuenta de que no tenía nada escrito sobre cómo poner a rendir un fondo de emergencia en España.

Sí que tengo algo escrito sobre el fondo de emergencia como concepto, pero tocaba muy superficialmente la parte de donde ponerlo a rendir para sacarle el máximo partido.

Teniendo en cuenta de que, para mí, lo que tiene más sentido es tenerlo en CHF en lugar de en EUR, este hilo está enfocado a tenerlo en EUR, que será la situación que mas se repita entre los lectores.

De todas formas, al final del hilo te cuento que banco/broker utilizo para hacer rendir esos CHFs.

Si has llegado hasta aquí y has hecho los deberes, significará que tienes un fondo de emergencia guardado en algun lugar.

Ese lugar será probablemente un banco o neobanco. Sea la cantidad que sea, para ti estoy convencido que es importante, no solo por la cuantía, sino por lo que significa o puede significar para ti para sentirte tranquilo.

Lo más habitual es tenerlo muerto de risa, sin hacer nada más que perder valor con la inflación.

Hago un ejemplo rápido:

Gastos mensuales: 1.500 EUR

Meses calculados para el fondo de emergencia: 6 meses

Total fondo de emergencia: 1.500 x 6 = 9.000 EUR

Sí, son 9.000 EUR, no es una locura, pero le tienes que sacar un rendimiento. No es opción no hacerlo.

La opción mas sencilla es hacerlo a través de cuentas remuneradas, así que me puse a investigar.

Requisitos para las cuentas remuneradas

Este punto es uno de los más importantes para sacar el máximo rendimiento a tu fondo de emergencia..y es que…¿dónde guardamos el fondo de emergencia para que me rinda lo máximo posible?

En general, el mejor sitio para guardar nuestro fondo de emergencia es una cuenta bancaria que cumpla lo siguiente:

No tenga comisiones.

Te permita disponer del dinero en pocos días, ya sea mediante transferencia, tarjeta y/o cajeros.

Te pague intereses por tener tus ahorros ahí.

Antes de entrar en materia, que quede claro que yo no soy nada pro banca tradicional, no confío en los bancos plenamente y solo me interesan si quiero pedirles dinero a un interés lo más bajo posible.

Este es un caso excepcional, el cual es perfecto para que el banco haga su trabajo y tu no tengas que hacer nada más que poner la mano a final de año.

Cuentas remuneradas en bancos españoles

Te dejo a continuación una lista de cuentas y el interés que pagan:

B100: la marca digital de ABANCA ofrece la cuenta health, con hasta un 3,20% de interés hasta 50.000€, sin comisiones y con acceso inmediato al dinero.

Sabadell: 2% hasta 20.000€ anual.

📢")

Bankinter: la cuenta inteligente digital, que te da hasta un 2,12% sin domiciliaciones.

OpenBank: la cuenta ahorro bienvenida te ofrece hasta un 2.27% de interés durante los 6 primeros meses.

Cuentas remuneradas en bancos internacionales

A nivel internacional, hay otras cuentas también muy interesantes para poner a rendir tu fondo de emergencia:

N26: ofrece la cuenta de ahorro N26, que paga un 2,25% anual en su cuenta de ahorro si activas Bizum hasta un límite de 50.000 EUR.

Trade Republic: 2% de interés sobre efectivo ilimitado, pagado mensualmente, en tu cuenta con IBAN español.

Klarna: la cuenta fija ofrece hasta un 2,74% de interés.

Bank Norwegian: su cuenta de ahorro plus da un 2,50% hasta 1 millón de euros.

Nada mal para un fondo de emergencia. Aunque dudo mucho que ninguno de aquí tenga ese millón de euros como fondo de emergencia, no tendría sentido ninguno.

Si te pones manos a la obra, solo en intereses podrías estar sacando unos 360€ al año por esos 9.000€.

No es una super cantidad, pero algo es algo y por ese algo se empieza.

Por lo tanto, si tu eres de los que tiene ese fondo de emergencia muerto de risa, dale una vueltecita al tema. Esto también aplica a la gente que te rodea. Hermanos, padres, hijos, etc.

No tiene sentido que ese dinero no trabaje un poco por ti.

Por último, alguno me dirá: jota, no es mejor invertirlo todo y ya está? Si al final voy a conseguir sacarle un rendimiento superior si me indexo a cualquier fondo.

Si y no.

SÍ, vas a sacar más rendimiento con cualquier otro activo.

NO, no vas a querer estar full invertido si las cosas se ponen feas (que para eso es el fondo de mergencia)

Recuerda para qué es un fondo de emergencia. Cuando todo se pone en tu contra (0 ingresos y sin previsión de obtenerlos en el corto medio plazo) y tienes que tirar de estos fondos porque no tienes otra opción.

En cualquier otro escenario, esos fondos deberían ser intocables.

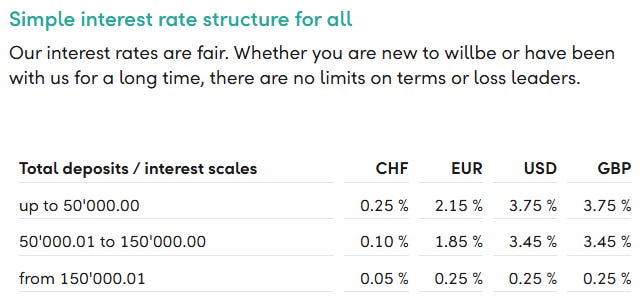

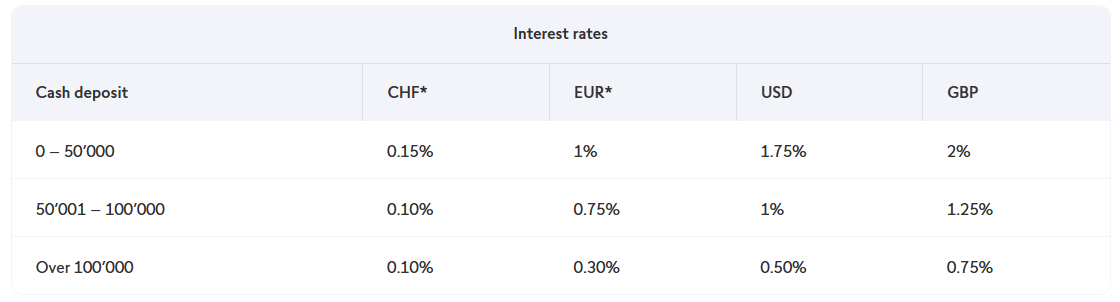

Por último, lo prometido arriba sobre qué plataforma utilizo para proteger mi parte de fondo de emergencia mantenido en CHF.

Lo tengo repartido entre WillBe y Swissquote, ya que los tipos de interés están muy bajos al 0.25% (…gracias SNB) . Puedes consultarlo aquí.

Condiciones de WillBe

Condiciones de Swissquote

Muchas gracias por la info Jota. Mañana mismo miro lo de Abanca para unos ahorros de mis padres 😊

sale caro quedarse en el sofá! el mejor invento para la salud desde el Pokémon Go 🤣🤣